“2万亿、3万亿、5万亿、8万亿……”

近日在巴林首都麦纳麦举行的第22届【世界伊斯兰银行年会】上,一组代表着全球伊斯兰银行预期资产规模的数字在大屏幕上跳跃…

没错!这就是发展潜力巨大的伊斯兰金融业,那里钱多得甚至让该领域的从业者都发愁,而与我们中国的合作前景,更是十分地广大!

但是,你真正了解他们吗?你知道怎么与他们合作吗?快来看看特约记者王海峰的介绍吧!

对很多非穆斯林来说,伊斯兰金融是一个有点陌生的概念,但在很多金融分析人士看来,年轻的伊斯兰金融正在获得世界范围内的认可。

今年,国际货币基金组织(IMF)甚至已经将其纳入监管项目。而中银国际首席经济学家程漫江则告诉《环球时报》记者,中东国家很多在“一带一路”沿线上,研究伊斯兰金融体系和市场,对中国来说是一个具有现实意义的紧迫任务!

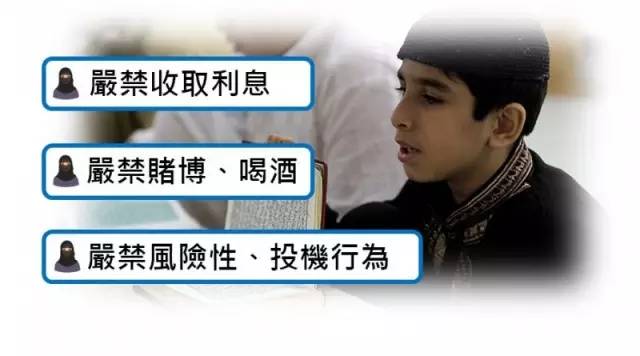

可以加价买卖,不能产生利息

“现在全世界共有约16亿穆斯林,其中14%因为宗教信仰的原因拒绝使用传统金融”。2015年12月的斯里兰卡《今日伊斯兰金融》杂志给出这样一组数据。“伊斯兰金融为何能从传统金融中单独辟出一个版块,与这个地区的文化偏好,以及金融在当地文化中的敏感度直接相关。”巴林经济发展委员会首席经济师亚莫尔这样告诉《环球时报》记者。按照伊斯兰教义,经营活动严格禁止收取利息、禁止投机、禁止投资于伊斯兰教义不允许的产业,如赌博、酒类、军火、色情等。传统银行基于利息的运作模式,显然与伊斯兰教义格格不入。这是伊斯兰金融得以迅速崛起的重要文化因素。

不收利息的伊斯兰银行是怎样运作的?

总部设在巴林的ABC伊斯兰银行的董事长哈马德向《环球时报》记者介绍了“成本加价交易”这样一个概念:如果一个人去传统很行贷款100美元买手机,那么他在还贷款时,也需要还额外的利息。如果他去伊斯兰银行贷款买手机,银行就会把手机买下来,然后加价卖给这名顾客,并告诉他手机的成本价。加出的价格与利息不是一样吗?

哈马德解释说,伊斯兰银行的这笔业务是两个买卖过程,而买卖过程是创造经济价值的,不像钱钱交易那样不创造经济价值,而且交易过程中双方要共担风险。

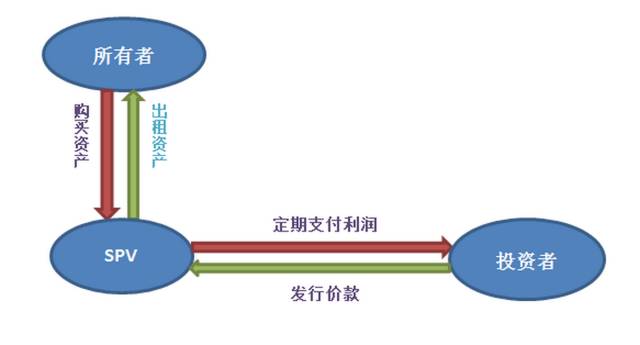

在更复杂的金融产品如伊斯兰债券中,则体现出伊斯兰金融的“有资产支持”原则。比如,有一块土地归巴林政府所有,政府要发行伊斯兰债券,就以这块土地作为标的资产做抵押,然后成立债券发行机构。这个机构会向政府购买土地,然后把土地回租给政府。双方可能会签订一个比如说5年的回租协议。这个机构的钱从哪里来?就是市场上的投资者,他们出钱给这一机构,这些投资者就成了伊斯兰债券的持有人或者叫债权人。政府会从发行人手中租赁这些土地,按照5年的约定,支付给发行人土地的租金。5年到期后,再回购土地。这是最常见的一种伊斯兰债券发行的架构。哈马德表示,在伊斯兰教义中,可以接受“租赁”的概念,因此伊斯兰债券可以理解为一个出售与回租的交易。几乎所有伊斯兰债券都是这种租赁式的架构,而且是有资产支持的。

巴林是全球伊斯兰金融业的中心,这里有两家负责制定伊斯兰金融业标准的机构,一个叫AAOIFI,负责审计和会计,一项重要工作就是确保伊斯兰金融机构所开展的工作是符合伊斯兰教义要求的。另一个叫伊斯兰金融市场,里面设有专门的伊斯兰教义学者委员会,由12名来自海合会、巴基斯坦、苏丹、马来西亚等国家的伊斯兰教义学者组成,负责审核伊斯兰金融产品是否符合教义。

《环球时报》记者在巴林参加世界伊斯兰银行业大会期间,接触到多位这一行业内的顶尖学者,他们极力介绍这样一种观点:虽然伊斯兰金融取名叫伊斯兰金融,却不仅适用于穆斯林,而是适用于所有的投资者。但对其他文化背景的人来说,要理解伊斯兰金融确实需要一段时间。几年前,阿拉伯银行公司与日本的野村证券做了一个成本加价交易。阿拉伯银行公司花了9个月的时间向野村证券方面解释这个交易会是怎样的一个架构,涉及哪些文件,文件里的词是什么意思。一旦野村证券理解了,双方很快就做成了这个交易,后来他们还做了伊斯兰债券的发行。

西方公司用伊斯兰债券筹资金

伊斯兰金融独特的文化背景,让它在中东、南亚和东南亚地区大获成功。在世界伊斯兰银行年会上,安永公司发表一份报告称,在2010年到2014年间,世界伊斯兰银行的资产年增率为16%。在沙特阿拉伯,2014年伊斯兰金融业在整个金融业的份额已达51.2%,超过传统金融业占据主导地位。在科威特,伊斯兰金融业在整个金融业中的份额也达45.2%,比去年增加2.2个百分点。安永全球伊斯兰银行卓越中心主管合伙人阿什·纳兹姆对此解读说:“这说明这一地区的银行体系正在发生巨大转变。”事实上伊斯兰金融已经成为一个国际性的新金融服务板块,它并不是一个神圣的、宗教上的仪式,本质上来说还是一种金融交易,只是这个金融交易需要遵守非常明确的、基于伊斯兰教教义的原则。这些原则的理念,比如禁止过度杠杆,更强调平等的风险承担等,可以帮助我们避免很多在世界金融市场上看到的混乱的局面。

▲资料图片:阿联酋迪拜金融市场内相互交谈的投资者们。

最近几年,越来越多的西方公司开始利用伊斯兰债券筹集资金,比如法国兴业银行、日本的三菱东京UFJ银行等。香港政府去年9月首次发售了伊斯兰债券,筹资10亿美元。英国成为西方第一个发行伊斯兰债券的国家。

很多国家和地区都想利用“快速成长的伊斯兰资金池”,伊斯兰金融业则在为“钱多”发愁。纳兹姆告诉《环球时报》记者,伊斯兰银行业目前面临的一个巨大挑战主要在吸收存款领域。对银行而言,存款就是他的负债。伊斯兰银行负债的增长要快于资产的增长。为充分利用伊斯兰金融中过剩的流动性,伊斯兰金融机构与很多全球的大银行展开资金管理方面的合作。

多年数据显示,伊斯兰银行的投资回报率低于传统银行,2013年,排名前20位的伊斯兰银行平均净资产收益率是12.6%,而传统银行的平均水平为15%。

与中国的合作空间“无限”!

伊斯兰金融业以远超传统金融业的速度增长,但它至今仍被认为是“小众的金融领域”。2010年的一个研究称,伊斯兰金融只占整个金融业的1/80。不过,未来前景令人瞩目。2015年,国际货币基金组织(IMF)为伊斯兰金融的原则背书,称这些原则有利于金融市场保持稳定,还将伊斯兰金融纳入监管项目。巴林中央银行行长马拉吉称,此举标志着IMF对全球伊斯兰金融行业重要性的认可。

中银国际首席经济学家程漫江告诉《环球时报》记者,全世界穆斯林人口增长非常快,未来一些与穆斯林有关的经济概念、探索开发相关市场的潜力、推动多双边经济合作等问题都将不断得到拓展。而目前中国在这些方面还有许多需要学习和了解的方面。程漫江表示,中东国家很多在“一带一路”沿线上,如何有效地与相关国家合作,不仅要认识他们的经济特征,也需要研究包括伊斯兰金融在内的独特的金融体系和市场。

《环球时报》记者在麦纳麦能感受到巴林及伊斯兰金融业对中国的兴趣,尤其关注中国提出的“一带一路”倡议。安永的纳兹姆说,中国是全球经济的一个重要推动因素,而伊斯兰金融体系的大规模剩余流动性,可以在中国经济中发挥作用。要充分发挥这个流动性的效用取决于双方是否能更加深入地理解伊斯兰金融。

纳兹姆说,中国提出了两个重要的战略和倡议:成立亚投行,提出“一带一路”倡议。

这使金融机构和企业可以有计划地投资大量新兴市场的基建事业。这对伊斯兰金融界而言,是非常大的获得优质资产的机会。“我们与中国的合作空间是无限的,如果非要有个界限的话,天空才是我们的界限。”巴林经济发展委员会首席经济师亚莫尔对巴林与中国的合作充满乐观,并期待伊斯兰金融在其中发挥重要作用。

↑(图片来自网络)